Dluhopis Republika

V prosinci 2018 byl zahájen prodej státních dluhopisů pro fyzické osoby (občany) s názvem Dluhopisy Republiky emitovaný při příležitosti výročí 100 let založení České republiky.

Protože, jsem zaznamenal několik dotazů ohledně atraktivnosti tohoto instrumentu, zkusil jsem níže popsat svůj pohled.

Konstrukce dluhopisů.

Konstrukce dluhopisů je stejná nebo přinejmenším velmi podobná jako u tzv. „Kalouskových dluhopisů“ z roku 2011 . Jedná se o tzv. reinvestiční dluhopisy, kdy úrok z dluhopisu dostane klient ve formě dluhopisu nového a na peníze si sáhne až po 6 letech. Prvním rozdílem tedy je to, že u „Kalouskových dluhopisů“ byla splatnost 5 let ,nyní je 6 let.

Jedná se o dluhopisy určené „pouze“ pro fyzickým osobám.

Jakou částku lze do Dluhopisů Republiky investovat?

- nominální hodnota jednoho dluhopisu je 1 Kč.

- minimální stanovená hodnota investice je 1000 kusů dluhopisů. = 1 000 Kč .

- maximální hodnota objednávky na osobu je 1 000 000 kusů = 1 000 000 Kč.

Tzn. minimální investice je jeden tisíc Kč a maximální jeden milion Kč.

Jaké výhody Dluhopisů Republiky stát deklaruje?

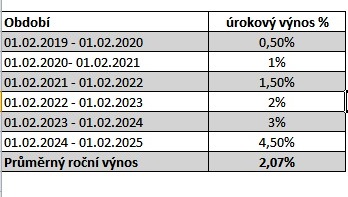

Průměrný roční výnos je u Dluhopisů Republiky deklarován na 2,07 % ročně ( před zdaněním) , žádné poplatky, možnost předčasného splacení, poměrně hezký pamětní list.

Pojďme se na jednotlivé údaje první emise podívat podrobněji.

a- výnos dluhopisů Republiky

Výnos z dluhopisu není konstantní, ale je dán níže uvedenou

Co znamená tato informace v praxi?

K tomu, abyste získali průměrný roční výnos před zdaněním 2,07% % musíte držet dluhopis celých 6 let.

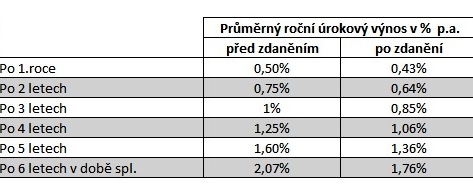

Reálný tzn. zdaněný percentuelní roční výnos bude 1,76% p.a. Samozřejmě opět po dodržení podmínky 6 let držení dluhopisu. V tuto chvíli se může zdát garantovaný výnos 1,76% atraktivní v porovnání například se spořícím účtem. Nicméně pohybujeme se v období velmi nízkých úrokových sazeb. Od června roku 2018 ČNB úrokové sazby zvýšila již 5x a dá se předpokládat, že takto bude pokračovat. Zde upisujeme peníze na 6 let a přes tyto brýle je potřeba na tuto investici nahlížet.

b – možnost předčasného splacení

Rozhodnete-li se z nějakých důvodů prodat dluhopisy dříve , máte tu možnost.

Nicméně potom bude výnos z dluhopisů takovýto:

Co to znamená v praxi?

Budete-li potřebovat peníze například v roce 2021 tedy po dvou letech získáte reálný průměrný roční výnos 0,64% nikoli 1,76%. Ale zase na druhou stranu máte tu možnost.

Dalším důležitým faktorem , který je potřeba vzít v úvahu při dřívější potřebě prodat dluhopisy je jak lze dluhopisy prodat.

Vyňato z emisních podmínek:

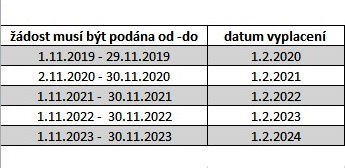

Žádost o předčasné splacení části, nebo všech držených dluhopisů může být podána prostřednictvím elektronického přístupu ke správě vašeho majetkového účtu zdarma, nebo přes distributora, dle jeho platného ceníku. Žádost o předčasné splacení je možné podat jednou ročně a to ve stanovených obdobích. Minimální počet dluhopisů pro žádost o předčasné splacení je 1000 ks k jednomu datu předčasného splacení .

Co to znamená v praxi?

V každém kalendářním roce můžete mít k dispozici peníze pouze k 1.2. každého roku.

Žádost však musíte podat již v listopadu roku předcházejícího. Nestihnete-li to , nebo zadáte-li příkaz do systému dříve je žádost neplatná a musíte další rok vydržet.

Minimální počet dluhopisů pro žádost předčasného splacení je 1000 ks. Vzhledem k tomu, že nominální cena jednoho dluhopisu je 1 Kč tak se jedná o částku 1 000 Kč což asi nikoho následně nepřekvapí. Rozhodnete-li se podat žádost o předčasné splacení nikoli elektronicky, ale prostřednictvím distributora bude vás to stát 50 Kč.

c – žádné poplatky

Vyňato z emisních podmínek:

Státní dluhopisy jsou dostupné nepřetržitě pro zájemce z řad fyzických osob. Jejich pořízení není zatíženo žádnými poplatky.

Ceník ministerstva financí vztahující se k Dluhopisu Republiky naleznete zde.

Co to znamená v praxi?

– jako poslední řádek tohoto ceníku nalezne te zákonnou povinnost emitenta dluhopisů uvést investora v evidenci podílníků. To je zpoplatněno částkou 400 Kč .

– ani pamětní list výročního certifikátu vám stát nedá jen tak, zaplatíte za něj 100 Kč.

– chci-li někomu darovat dárkovou poukázku v nějakém obchodě , je tento obchod rád a dárkový certifikát vystaví na své náklady. Zde za to zaplatíte 250 Kč v případě, že sjednáte tuto službu přes distributora zaplatíte 400 Kč.

Porovnání výnosu s výnosem ze stavebního spoření.

První co napadlo pár klientů když jsem zmínil 6 let do splatnosti bylo, takže to je stejná doba jako stavební spoření. Pojdme tedy porovnat investici rodiny pana Miroslava Dušína do dluhopisů Republika o hodnotě 250 000 Kč a variantu rodiny Škopkových o stejné hodnotě.

Rodina Miroslava Dušína vloží 250 000 Kč na 6 let do Dluhopisů Republiky a nechají si vytisknout na tuto událost pamětní list. Tento pamětní list si pověsí vedle obrazu dědečka, který byl „také“ velkým vlastencem. Za 6 let 1.2.2025 jim přijde na účet 277 089 Kč.

Rodina Škopkových nemá o certifikát pražádný zájem. Místo obrazu dědečka mají na stěně zarámovaný plakát Roling Stones když se v roce 1990 dovalili do Prahy a tam by se certifikát moc nehodil. Za ušetřených 100 Kč si koupí pan Škopek raději čtyři „Plzně“. Rodina Škopkových dá 250 000 Kč na spořící účet se zhodnocením 0,5% p.a. Pod heslem „člověk nikdy neví jestli peníze nebudou potřeba jinak“ a založí si dvě stavební spoření. Tam si ročně z tohoto spořícího účtu pošlou dvakrát 20 400 Kč + zaplatí jednorázově 1400 Kč za uzavření každého stavebního spoření.

Za těch 6 let pošlou na účet stavební spořitelny 247 600 Kč. Zbytek 2400 Kč jim zůstane na spořícím účtu.

Za 6 let jim přijde ze stavebního spoření na spořící účet 270 146 Kč a na spořícím účtu jim zůstane 7 932 Kč ( zůstatek se navýšil o zhodnocení spořícího účtu).

To znamená že suma sumárum k 1.5.2025 budou mít na spořícím účtu 278 078 Kč.

Když porovnáme jak jsou na tom tyto rodiny po 6 letech tak zjistíme-že Dušínovi mají na účtu 277 089Kč a Škopkovi 278 078 Kč.

Dušinovi se zbavili v roce 2019 všech 250 000 Kč, které se jim vrátili až v roce 2025.

Škopkovi dali 250 000 Kč na spořící účet a každý rok z něj poslali 40 800 Kč na stavební spoření. Zbytek měli pořád k dispozici, kdyby bylo nejhůř, nebo se objevila jiná příležžitost. Nutno dodat, že byla zvolena ideální částka pro zhodnocení u stavebního spoření, každá jiná částka ( zejména vyšší)by stavební spoření více znevýhodňovala a v tomto pohledu zatraktivňovala státní dluhopisy.

To co mě přijde „nejsmutnější“ , je možné že zapůjčené peníze Dušínových stát použil na zhodnocení peněz Škopkovým, protože státní podpora jejich stavebního spoření je v tomto případě 24 000 Kč. Což je v podstatě po přičtení úroku ze státní podpory celý výnos Škopkových .

Napadá mne, že je velmi těžké být v této době Mirkem Dušínem.

Suma sumárum

– Cerifikáty republika jsou dle mého názoru vhodné, pro velmi, konzervativní investory. Státní garance je v tomto případě pravděpodobně velmi klíčový faktor při rozhodování.

– Zhodnocení se v tuto chvíli může zdát atraktivnější, než tomu pravděpodobně bude za dva tři roky (to je pouze soukromá spekulace).

– Znám pár lidí, kteří by měli využít tento certifikát z důvodu ochrany proti sobě samému. Pokud patříte mezi ty,kteří vědí, že potřebují mít peníze hodně daleko od sebe, aby je nerozházeli a současně se bojí, že o ně přijdou když je „zainvestují jinak“. Potom je tohle dobrá varianta.

– V případě většího volného kapitálu v řádu jednotek milionů Kč se může jednat o vhodnou diverzifikaci potfolia a jednu z konzervativních složek. Už jen proto, že se jedná o korunový a k tomu státní dluhopis.

Proti této myšlence jde však trh, který již v tuto chvíli ( za rok bude nabídka dle mého názoru ještě bohatší), začíná nabízet produkty, které „garantují výnos okolo reposazby ČNB ( v tuto chvíli 1,75%) minus poplatky za operace cca 0,4% což je v tuto chvíli 1,35% p.a ( před zdaněním). Pokud se dostaneme dle predikce ČNB na úroveň reposazby okolo 3% p.a. jedná se o naprosto totožný výnos jako nabízí státní dluhopisy bez nutnosti držet peníze 6 let v dluhopisech.

Dle mého názoru tento produkt není vhodný pro „běžného klienta“ , který přemýšlí o tom jak zhodnotit své finace a staví si své porfolio. Institucionální, klient se k tomuto tipu dluhopisu zase nedostane, protože je určen pouze pro fyzické osoby. Z mého pohledu nemá místo v portfoliu klienta s volným kapitálem statisíců korun , kde už lze v porovnání zejména času ale i nabízeného výkonu výkonu „vhodnější“ konzervativní nástroje.

Pokud tedy beru v potaz, že počítáme, že v horizontu nejbližších 6 let bude cena peněz spíše růst a peníze začnou mít zase nějakou hodnotu a nebudeme opět směřovat ke kvantitativnímu uvolňování a poklesu úrokových sazeb.

To jak si Dluhopisy Republiky povedou nechme na nich a to zda je zařadíte do svého portfolia zase na vás. Za sebe vám i jim přeji ať se daří.

Pro bohatší život

Investujte svůj e-mail a získejte užitečné tipy ze světa financí

Váš e-mail je u mě v bezpečí. Více o ochraně osobních údajů >