Hledáte dnes také alespoň „nějaké“ zhodnocení?

V tuto chvíli čím dál tím více lidí hledá alespoň nějaký výnos pro své finance. Vidí, že spořící účet nepřináší v této době téměř nic, stavební spoření jakbysmet a hledají alternativu.

Většinou se jedná se o velmi konzervativní klienty, kteří špatně reagují na jakýkoli výkyv směrem dolů a také to od tohoto produktu očekávají.

Možným řešením jsou produkty, které u klientů používáme jako místo pro finanční rezervu.

Pojdme tedy prozkoumat jestli tohle není třeba řešení vhodné pro vás.

„Nehledám žádný zazračný výnos, nechci, aby ty peníze lítaly nahoru a dolů, tohle hodně špatně nesu.

Na druhou stranu mi není příjemné dívat se jak mi dnes peníze ztrácejí na hodnotě na spořícím účtu. Hledám něco co mi bude dlouhodobě porážet inflaci a to mi stačí.“

Budou-li ležet několik let či desítek let na běžném účtu bude jich vlivem inflace méně a méně.

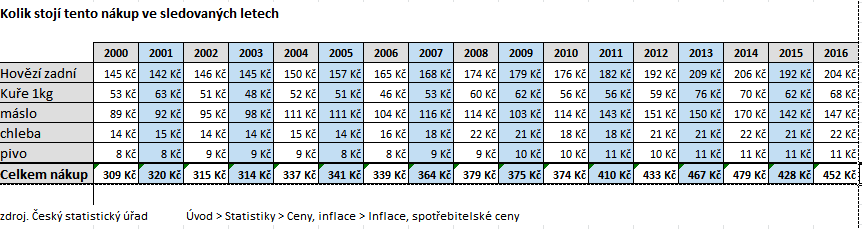

To že to s tou inflací je dobré brát vážně. ukazuje příklad nákupu, který jsem si výtahl z dat českého statistického úřadu. V roce 2000 jsem provedl nákup který mne stál 309 Kč. V roce 2016 mne ten samý nákup stál 452 Kč.

To znamená že dnes si za stejné peníze koupím místo kila už jen půl kila hovězího a nezapiju to pivem jak jsem byl zvyklý před 16 lety.

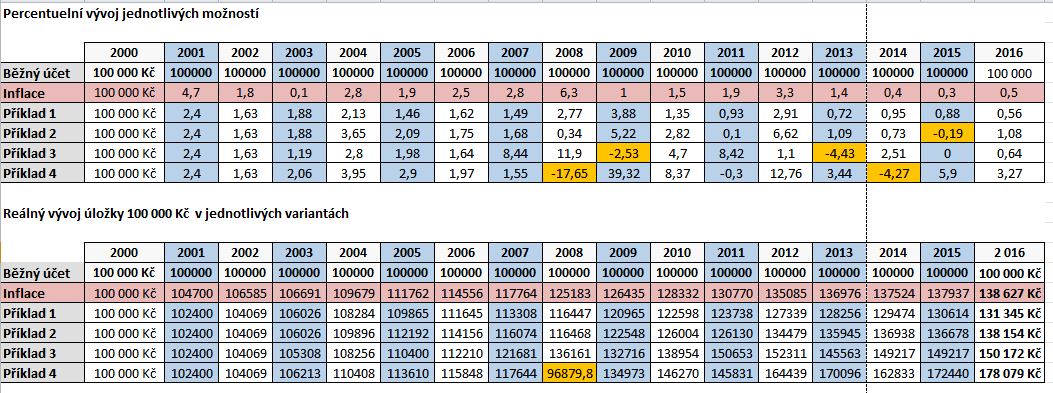

Podívejte se na příklady několika variant zhodnocení, jak se nám to daří. V tomto příkladu jsme v roce 2000 uložili 100 000 Kč. Velikost inflace je v prvním růžovém řádku a výnos jednnotlivých variant je uveden na dalších řádcích.

Tyto příklady berte orientačně. V tuto chvíli použiváme kombinace trochu jiných věcí, nicméně toto jsou produkty, které mají tak dlouhou historii, abychom mohli porovnat ty nejčastější obavy na dostatečně dlouhém časovém horizontu.

Nejčastější obavou je . Nechci být v minusu, velmi špatně to nesu.

Varianta 1 – nejkonzervativnější varianta s koncovým výnosem za 16 let těsně pod inflací nebyla ani jednou v minusu. Průměrný roční výnos 1,7 % . Hodnota vkladu 100 000 Kč po 16 letech je tu 131 000 Kč. Na druhou stranu si všimněme, že tato varianta porazila za 16 let inflaci pouze 5x.

Varianta 2 – O něco dynamičtější varianta příklad 2 zkončila za 16 let v minusu jednou a to o 0,19 % a dokázala nám inflaci pokrýt. Průměrný roční výnos 2% Konečná částka 138 000 Kč

Varianta 3 – Zkončila v minusu 2x za 16 let a nejvyšší ztráta byla 4,4 % . Za 16 let tato varianta připsala 50% což je roční výnos 2,5% p.a. Konečná částka 150 000 Kč

Varianta 4 – je nejdynamičtější variantou rezervního fondu. Za 16 let byla také dvakrát v minusu. Jednou si dokonce připsala minus 18% a po 8 letech činnosti účtu se v tomto případě částka dostala dokonce pod 100 000 Kč nicméně po 16 letech je to nejziskovější varianta s průměrným ročním výnosem 3,6 % a konečnou částkou 178 000 Kč

V tuto chvíli čím dál tím více lidí hledá alespoň nějaký výnos. Vidí, že spořící účet nepřináší vůbec nic.

Tato varianta může být v tuto chvíli vhodná třeba i pro vás.

Pokud chcete získat více informací neváhejte nás kontaktovat.

Pro bohatší život

Investujte svůj e-mail a získejte užitečné tipy ze světa financí

Váš e-mail je u mě v bezpečí. Více o ochraně osobních údajů >