Jak investovat při nadhodnoceném trhu

Akciové indexy již delší dobu překonávají nová a nová maxima. Trh investičních analytiků se rozděluje do několika skupin. Jedna skupina tvrdí, že trh je nadhodnocený a každou chvíli přijde tsunami směrem dolů. Mohou být legitimní názory, že současné ocenění je oprávněné díky rostoucí ekonomice, nízké inflaci, nízkým úrokovým sazbám a rostoucím ziskům společností . Současně vidím okolo sebe skupinu, která používá tento osmiletý růst, ve spojení s mizernými výnosy na spořících účtech a dluhopisech jako taktiku při prodeji „finančních produktů pro tuto dobu“ a vše ostatní ignorují..

Již před cca dvěma lety jsem byl zastáncem „ tzv.pesimistického proudu“ a upozorňoval jsem na to, že akciový trh může být jako celek drahý a že se můžeme nacházet v období kdy je větší pravděpodobnost „pádu“ cen.

Dva roky uplynuly, zimní korekce roku 2016 byla za pár měsíců smazána a ti kdo se dívají na svůj investiční účet každý rok v prosinci vůbec nezaznamenali, že se něco dělo. Zdá se, že ten kdo v tuto chvíli na finančních trzích není v akciích dělá chybu.

Zde vybírám některé možnosti vhodné pro ty, kdo si myslí, že žádný strom neroste do nebe, možná však myšlenky vhodné do každého počasí:

Navyšte hotovost

Investoři, kteří mají obavy z nadhodnocených trhů, mohou vždy prodat portfolio, nebo jeho část a odejít do hotovosti . Tato varianta zní jako inteligentní strategie, existují však dvě výhrady:

– musíte být připraveni na to, že trhy dále porostou a vy u toho nebudete. Růst může trvat ještě několik let poté co jste trh opustili a vy na to budete koukat s penězi v bance s nulovým zhodnocením.

Jak jsem psal výše již před dvěma roky jsem se klonil k variantě, že trh začíná být přehřátý.

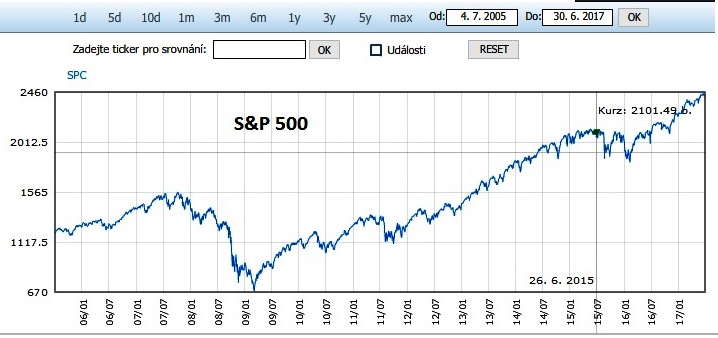

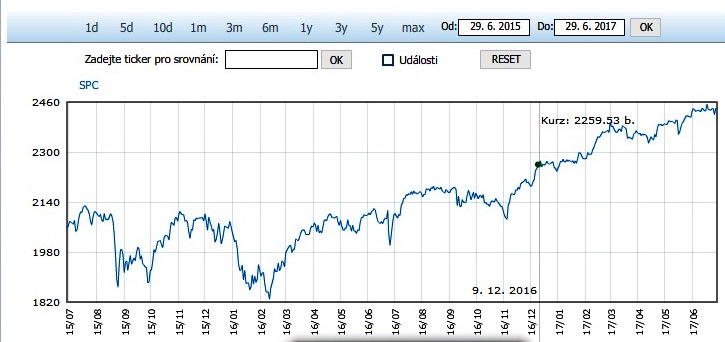

V červenci 2015 byla hodnota indexu S&P500 na hodnotě 2063 bodů a nyní začátkem července 2017 je na hodnotě 2439 bodů. To je 18% zhodnocení u kterého bychom nemuseli být.

– když časujete trhy, musíte mít pravdu dvakrát – jednou, když z trhů odcházíte a podruhé , najít tu správnou dobu pro návrat. Časování trhů je psychologicky velmi náročná záležitost a rozhodně nemusí přinést kýžený efekt.

Nadvážení dluhopisů

Další variantou je ponížení akciové složky a navýšení složky dluhopisové. Špatný rok na dluhopisovém trhu je jako špatný týden na akciovém trhu. Při současných nízkých úrokových sazbách a poměrně velké pravděpodobnosti růstu sazeb, budou dluhopisy v budoucnu vykazovat pravděpodobně mnohem vyšší volatilitu než v minulosti a současně budoucí výnosy budou oproti minulosti také nižší. Viz tento článek.

Větší diverzifikace akciového portfolia

Podle dokumentu společnosti Vanguard mají např. američtí investoři téměř 80% své majetkové angažovanosti v amerických akcích. Také v Čechách drží investoři „raději“ akcie ČEZ než např. akcie Jihokorejské společnosti SK HYNIX ( to není korejský fotbalový klub). Statistiky jasně ukazují že investujeme raději do středoevropských fondů než např. do fondů zaměřené na malé firmy v Asii . Je to prostě mimo naši komfortní zónu.

Taktičtější rozdělení aktiv

Po finanční krizi investoři začali mnohem více používat tzv. taktické rozdělení aktiv jako způsob snížení volatility portfolia. Začali do svých portfolií zařazovat více nemovitosti, alternativní investice jako víno, veterány, umění, private equiity (investice do veřejně neobchodovatelných společností), venture capital atd.Dle mých zkušeností se takovéto průměrné klientské portfolio časem jen zřídka řídí nějakými pravidly. V krátkodobém až střednědobém horizontu jsou investice více řízeny sentimenty, a trendy ( emocemi) než reálným oceněním jednotlivých segmentů či jednotlivých příležitostí. Časem se dostáváme do té samé situace jako na akciovém trhu, že klient přestává rozlišovat jestli je trh jednotlivého segmentu levný nebo přehřátý a nákupy či prodeje jsou načasovány spíše emočně ( už to dlouho nevydělává), než na základě tvrdých dat ( trh je ted levný, tato příležitost je v tuto chvíli levná).Vzhledem k tomu, že na trzích nic nefunguje věčně ( ani špatná období ani dobrá), i zde bychom měli být připraveni na to, že je potřeba jednotlivé segmenty přikopuvat když je trh levný a prodávat, když se nám zdá dražší. Držíme-li více tipů aktiv, měli bychom být připraveni na to, že budeme muset nějakou formou sledovat více oborů.

Při investování do nadhodnoceného trhu neexistují snadná řešení. Každá strategie má své nedostatky. Řešením jak se z toho nezbláznit je najít a dodržovat strategii, které se mohou držet bez ohledu na to, co se děje na trzích.

Nikdo nemůže předpovědět budoucnost. Můžeme však naplánovat, jak budeme reagovat v různých scénářích když přijdou. To nám může přinést klid a lepší výsledky.

Pro bohatší život

Investujte svůj e-mail a získejte užitečné tipy ze světa financí

Váš e-mail je u mě v bezpečí. Více o ochraně osobních údajů >