Jak spočítat reálné zhodnocení pravidelné investice

Pravidelnou součástí naší práce by mělo být hodnocení vývoje klientovi investice.

Pokud jde o jednorázovou investici jedná se o celkem jednoduchý vzoreček.

Datum vstupu do investice je pouze jeden, hodnotu vkladu také známe no a čas hodnocení také známe.

Případně je na internetu jednoduše k nalezení spoustu kalkulaček.

Složitější je to u pravidelné investice, kdy se objem vkladu mění v čase s každým dalším „přívkladem“.

Příklad ze života

.jpg) |

|

Klient přišel na schůzku připraven. Vyhodnotil tuto investici těmito slovy. „Má to smysl“?

Když počítám , že jsem do toho dal 144 000 Kč a za tři roky mám 149 000 Kč tak je to výnos 3% což znamená 1% ročně a to je docela málo při riziku, že to může i klesnout.

Nechci tu hořekovat o tom, jestli je výsledná částka hodně nebo málo.

O tom tento článek není. Důležité je, že reálné zhodnocení panem Novotným je spočítáno chybně.

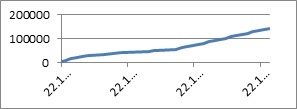

Reálný vývoj vkladů této investice :

- 22.listopdau 2016 jsme měli na tomto účtu 5 000 Kč a ty jsme zhodnocovali.

- o rok později tedy v listopadu 2017 na tomto účtu bylo 41 000 Kč .

- v listopadu 2018 71 000 Kč.

- ke dni hodnocení lednu 2020 - 140 000 Kč

* vstupní poplatek v tuto chvíli nechávám stranou.

Tzn. 2/3 doby nebyla na tomto účtu ke zhodnocení, ani poloviční částka, která je na účtu dnes.

.jpg) | Jak tedy spočítat reálný výnos pravidelné investice? Je třeba znát : |

=XIRR(posloupnost hodnot vkladů; posloupnost dat vkladů)

viz obrázek níže.

V tabulce jsem uvedl dvě hodnoty a to hodnotu s poplatkem a bez poplatku.

Reálné zhodnocení této investice bych počítal asi bez poplatku.

To je hodnota, kterou dané portfolio ve sledované době vydělalo.

Vstupní poplatek je zjednodušeně řečeno úplata tomu, kdo vám portfolio sestavil a počítá se nejčastěji z nějakého základu vstupní částky.

Je to jednoduše řečeno jednorázový náklad, stejně jako například platba právníkovi, za přípravu smlouvy při koupi investičního bytu, malíři za to, že vám tento byt vymaloval.

Význam jednorázových nákladů tohoto tipu s rostoucí dobou držby investičního nástroje klesají , ale jistě je potřeba brát je na zřetel. Zejména u krátkodobějších akcí, mohou zcela zásadně ovlivńovat výnos.

O tom, ale v jiném článku.

Pro bohatší život

Investujte svůj e-mail a získejte užitečné tipy ze světa financí

Váš e-mail je u mě v bezpečí. Více o ochraně osobních údajů >